پرش به محتوا

پرش به محتوا

با گسترش فعالیت واحدهای اقتصادی در قالب گروههای تجاری، تهیه صورتهای مالی تلفیقی به ضرورتی انکارناپذیر تبدیل شده است. استاندارد حسابداری شماره ۱۸ ایران با عنوان «صورتهای مالی تلفیقی و حسابداری سرمایهگذاری در واحدهای تجاری فرعی»، ضوابط شفاف و الزامات اجرایی لازم را برای ارائه اطلاعات مالی یکپارچه در سطح گروه تعیین میکند.

این مقاله با رویکردی تحلیلی و کاربردی، به بررسی الزامات این استاندارد میپردازد تا زمینه درک عمیقتر و اجرای مؤثر آن فراهم شود.

هدف اصلی این استاندارد، الزام واحدهای تجاری اصلی به تهیه صورتهای مالی تلفیقی برای ارائه تصویری شفاف از وضعیت مالی، عملکرد و جریانهای نقدی کل گروه اقتصادی است. این استاندارد مبتنی بر این فرض است که یک گروه اقتصادی، یک واحد اقتصادی واحد محسوب میشود و باید اطلاعات مالی خود را بهصورت یکپارچه و همگن گزارش دهد.

مثال: یک شرکت مادر، سه شرکت فرعی در حوزههای تولید، فروش و خدمات دارد؛ ارائه صورتهای مالی تلفیقی کمک میکند تا ذینفعان، تصویری جامع از عملکرد کل گروه داشته باشند، نه تنها بخشهای منفک از یکدیگر.

این استاندارد در دو حوزه اصلی کاربرد دارد:

برای درک دقیق الزامات این استاندارد، آشنایی با برخی مفاهیم کلیدی ضروری است:

طبق استاندارد شماره ۱۸، هر واحد تجاری اصلی که یک یا چند واحد تجاری فرعی را کنترل میکند، موظف است صورتهای مالی تلفیقی تهیه کند؛ مگر در شرایطی خاص که در ادامه بررسی میکنیم.

تهیه صورتهای مالی تلفیقی الزامیست حتی اگر:

مثال کاربردی:

شرکت «راهیانمهر» یک هلدینگ است که مالک ۶۰٪ از سهام شرکت صنعتی «پارسپلاست» و ۷۵٪ از سهام شرکت خدماتی «پردازشیار» است؛ طبق الزامات استاندارد حسابداری، راهیانمهر باید صورتهای مالی تلفیقی کل گروه را تهیه کند تا بتواند تصویر جامعی از وضعیت مالی مجموع شرکتها ارائه دهد.

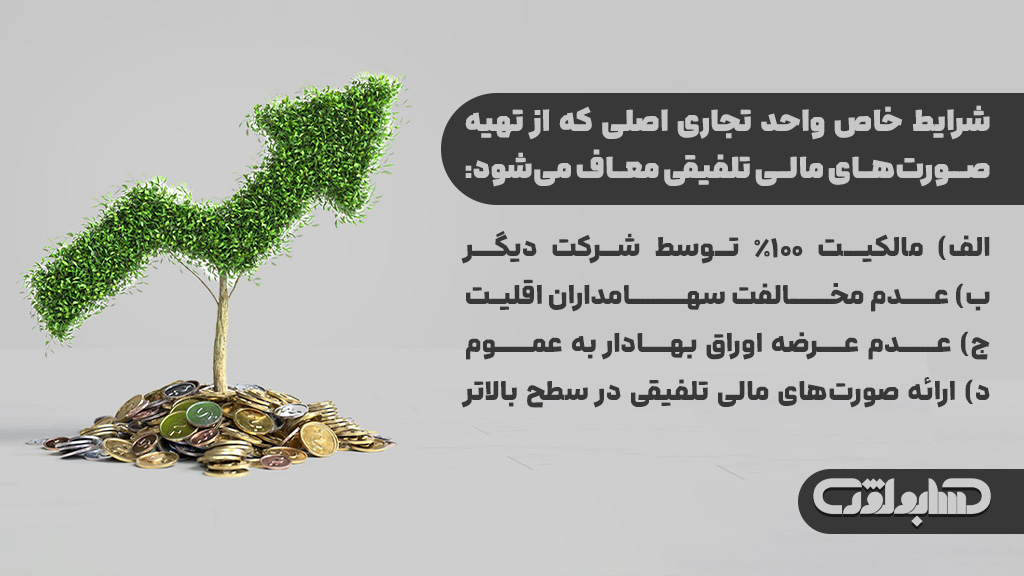

در برخی شرایط خاص، واحد تجاری اصلی از تهیه صورتهای مالی تلفیقی معاف میشود، از جمله:

اگر واحد تجاری اصلی، خودش یک شرکت فرعی که به طور کلی متعلق به یک شرکت دیگر باشد و آن شرکت دیگر، صورتهای مالی تلفیقی ارائه دهد.

اگر شرکت مادر کمتر از ۱۰۰٪ مالکیت دارد، اما سهامداران اقلیت به صورت رسمی با عدم تهیه صورتهای مالی تلفیقی مخالفت نکرده باشند.

اگر هیچگونه سهام یا اوراق بهاداری از شرکت در بازار سرمایه عرضه نشده باشد.

اگر یک شرکت مادرِ میانی یا نهایی، صورتهای مالی تلفیقی کل گروه را تهیه کرده باشد.

مثال کاربردی:

شرکت «فراتک نوین» یک شرکت تولیدی است که ۱۰۰٪ مالکیت آن در اختیار شرکت «توسعه ایرانیان» است؛ به دلیل اینکه شرکت مادر (توسعه ایرانیان) صورتهای مالی تلفیقی را تهیه و منتشر میکند، فراتک نوین نیازی به تهیه جداگانه صورتهای تلفیقی ندارد.

تهیه صورتهای مالی تلفیقی به استفادهکنندگان کمک میکند تا:

مثال: بانکها و وامدهندگان، اغلب صورتهای مالی تلفیقی را بهعنوان مبنای اصلی تصمیمگیریهای اعتباری بررسی میکنند، نه صورتهای مالی جداگانهی شرکتها.

در فرآیند تلفیق، اقلام مشابه داراییها، بدهیها، درآمدها و هزینههای واحد اصلی و واحدهای فرعی با یکدیگر تجمیع میشوند تا صورتهای مالی تلفیقی تهیه شود. همچنین، آثار حاصل از معاملات و ماندههای درونگروهی باید حذف شوند تا از دوبارهنمایی اطلاعات مالی جلوگیری شود.

حذف معاملات درونگروهی

در تلفیق، هر نوع معاملهای که بین واحدهای درون گروه انجام شده باشد، باید حذف شود، از جمله:

مثال اجرایی:

اگر شرکت “آذرپین” (مادر) کالایی به مبلغ ۵ میلیارد ریال به شرکت “رادپان” (فرعی) فروخته و هنوز آن کالا در انبار “رادپان” باقی مانده، سود تحققنیافته باید حذف شود؛ زیرا از دید گروه، این سود هنوز واقعی نیست.

نکته مهم:

اگر زیان تحققنیافته نشاندهنده کاهش دائمی ارزش دارایی باشد، حذف نمیشود.

در ترازنامه تلفیقی، سرمایهگذاری واحد اصلی در واحد فرعی در برابر حقوق صاحبان سهام فرعی حذف میشود؛ بهعبارت دیگر، دیگر اثری از “سرمایهگذاری در واحد فرعی” در ترازنامه گروه باقی نمیماند.

اگر واحد تجاری اصلی، کمتر از ۱۰۰٪ از سهام واحد فرعی را در اختیار داشته باشد، سهم سایر سهامداران بهعنوان سهم اقلیت شناسایی میشود؛ یعنی:

مثال کاربردی:

اگر شرکت مادر ۸۰٪ سهام شرکت فرعی را داشته باشد و شرکت فرعی ۱0 میلیارد ریال سود کند، 8 میلیارد ریال، سهم شرکت مادر است و 2 میلیارد ریال بهعنوان “سهم اقلیت” شناسایی میشود.

سهم اقلیت بر اساس موارد زیر محاسبه میشود:

توجه: سهم اقلیت حتی اگر بهدلیل زیان انباشته به حالت منفی برسد، همچنان باید شناسایی شود و حذف نمیشود.

یکی از اصول اساسی در تهیه صورتهای مالی تلفیقی به شرح زیر میباشد:

مثال: شرکت “رانبو” (مادر) از روش FIFO برای ارزیابی موجودی استفاده میکند؛ ولی شرکت فرعی “سامه” از روش میانگین موزون بهرهگیری میکند؛ هنگام تلفیق، باید صورتهای مالی سامه تعدیل شود تا مطابق روش FIFO باشد.

برای تهیه صورتهای مالی تلفیقی:

مثال: تاریخ گزارشگری شرکت مادر ۲۹ اسفند میباشد؛ شرکت فرعی صورت مالی تا پایان آذرماه میباشد. به دلیل اینکه، اختلاف کمتر از ۳ ماه میباشد، مجاز؛ ولی اگر بین دی تا اسفند رویداد مهمی رخ داده باشد (مثل: فروش عمده یا افزایش سرمایه)، باید تاثیرش در تلفیق در نظر گرفته شود.

در صورت واگذاری شرکت فرعی، چند نکته مهم باید رعایت شود:

مثال: شرکت مادر ۷۰٪ از شرکت فرعی را دارد، ۲۰٪ از آن را در نیمه سال میفروشد ولی نفوذ را حفظ میکند؛ در این حالت، تلفیق ادامه دارد، اما درصد سهم اقلیت باید بهروزرسانی شود.

زمانی که واحد تجاری، صورتهای مالی جداگانه (غیرتلفیقی) تهیه میکند، سرمایهگذاری در واحدهای تجاری فرعی باید مطابق یکی از روشهای زیر شناسایی شود:

1- روش بهای تمامشده: در این روش، سرمایهگذاری به همان مبلغی که خریداری شده، ثبت و نگهداری میشود.

2- روش ارزش منصفانه: اگر واحد تجاری سیاست خود را بر طبق این روش گذاشته باشد، تغییرات ارزش بازار سرمایهگذاری نیز باید گزارش شود؛ (اما طبق استاندارد شماره ۱۵ انجام میشود).

نکته مهم:

استفاده از روش ارزش ویژه برای ثبت سرمایهگذاری در واحدهای فرعی در صورتهای مالی جداگانه دیگر مجاز نیست.

مثال اجرایی:

شرکت «نگین شرق» مالک ۸۵٪ شرکت فرعی «گسترش انرژی» است. در صورتهای مالی جداگانه، شرکت نگین شرق تصمیم میگیرد از روش بهای تمامشده استفاده کند و سرمایهگذاری را به همان مبلغ اولیه (مانند: 20 میلیارد ریال) ثبت و نگهداری کند. سود یا زیان شرکت فرعی در این طرح تاثیری بر صورت مالی جداگانه ندارد.

طبق استاندارد، موارد زیر به طور قطعی باید افشا شوند:

1- نام شرکت.

2- محل ثبت و اقامتگاه قانونی.

3- درصد مالکیت و درصد حق رأی (در صورت متفاوت بودن).

اگر واحد تجاری تصمیم به تهیه صورتهای مالی جداگانه داشته باشد، باید این موارد را بهوضوح افشا کند:

استاندارد حسابداری شماره ۱۸ ایران، نقش حیاتی در شفافسازی وضعیت مالی شرکتهای دارای ساختار گروهی ایفا میکند. با الزامی کردن تهیه صورتهای مالی تلفیقی، این استاندارد کمک میکند تا استفادهکنندگان اطلاعات مالی، تصویر واقعیتری از کل گروه اقتصادی بهدست آورند.

از سوی دیگر، ضوابط مربوط به حذف معاملات درونگروهی، شناسایی سهم اقلیت و هماهنگسازی رویههای حسابداری، همگی نشان از رویکرد دقیق و شفاف استاندارد در راستای حکمرانی مالی صحیح و تصمیمگیری آگاهانه دارند.

برای شرکتهایی که فقط صورتهای مالی جداگانه تهیه میکنند، رعایت اصول شناسایی سرمایهگذاری و افشای مناسب اطلاعات، همچنان کلیدی و ضروری است.

شما میتوانید به تمامی استانداردهای حسابداری از طریق صفحه مربوطه دسترسی داشته باشید.

منابع معتبر